«Вот будет день рождения, тогда и побалую себя дорогим подарком». «Завершу проект, и точно съезжу в отпуск». «Когда похудею, тогда и куплю новые вещи».

Мы часто откладываем на потом важные или просто приятные вещи и ждем благоприятного момента. Но обычно он так и не наступает, а осуществление планов переносится и переносится. Это признак синдрома отложенной жизни — типа поведения, когда человек постоянно находится в ожидании, но игнорирует свои потребности. В совместном проекте со СберБанком рассказываем, как его преодолеть и с помощью каких инструментов позволить себе не откладывать желания на потом.

Александра Шеттлер, психолог

Синдром отложенной жизни — это не медицинский диагноз и не болезнь. Это просто тип поведения, при котором человек собирается сделать что-то важное, когда изменятся обстоятельства, но так этого и не делает. Из-за синдрома отложенной жизни люди могут отказываться от самых разных вещей: от покупки новой пары обуви до глобальных планов на жизнь вроде создания семьи и рождения детей. Человеку кажется, что время начать путешествовать придет только после покупки квартиры, а чтобы зарегистрироваться на сайте знакомств, нужно сначала снять брекеты и привести тело в идеальную форму. Из-за этого человек будто не живет, а замирает в ожидании.

Может, в будущем все действительно будет хорошо — появятся и квартира, и впечатления от поездок по миру, и даже ровные зубы. Но пока нет ни квартиры, ни радости в жизни, а есть только рутина и работа, на которой можно быстро выгореть. Даже достижение желаемого не всегда гарантирует, что человек прекратит откладывать. Он может бесконечно планировать и мечтать, собираться начать новую жизнь с понедельника, но эта новая жизнь так и не наступает, сколько бы понедельников ни прошло. Просто появляются все новые и новые причины для отсрочки.

Обычно синдром отложенной жизни характерен для людей от 20 до 45 лет. До 20 лет откладывать многие вещи приходится по объективным причинам: нужно дождаться совершеннолетия, закончить институт, начать себя обеспечивать самостоятельно. А в 45 наступает возраст, когда человек очень ясно ощущает время. Это в юности и молодости кажется: «Да ладно, я все еще успею!», а после 45 приходит тот самый кризис среднего возраста. Многие переосмысливают свое прошлое и нередко жалеют, что когда-то откладывали на потом важные вещи. После этого некоторые начинают будто бы торопиться жить, открывается второе дыхание. Но кто-то, наоборот, впадает в депрессию, понимая, что годы упущены безвозвратно.

Столкнуться с синдромом отложенной жизни могут самые разные люди. Прежде всего перфекционисты. Они думают: «Зачем что-то делать, если не получится идеально? Даже пробовать не буду. Надо либо стать великим, либо вообще ничего». Другая категория, часто страдающая от синдрома отложенной жизни, — неуверенные в себе люди с низкой самооценкой. Например, такой человек не ищет работу, потому что все время считает, что ему надо еще немного поучиться, не едет на курорт, потому что еще не сбросил достаточно килограммов. За желанием все откладывать на потом стоит страх «я недостаточно хорош». Это ощущение субъективно и может не соответствовать действительности. На самооценку влияют разные вещи: от буллинга в школе и жесткой критики со стороны родителей до пережитого негативного опыта.

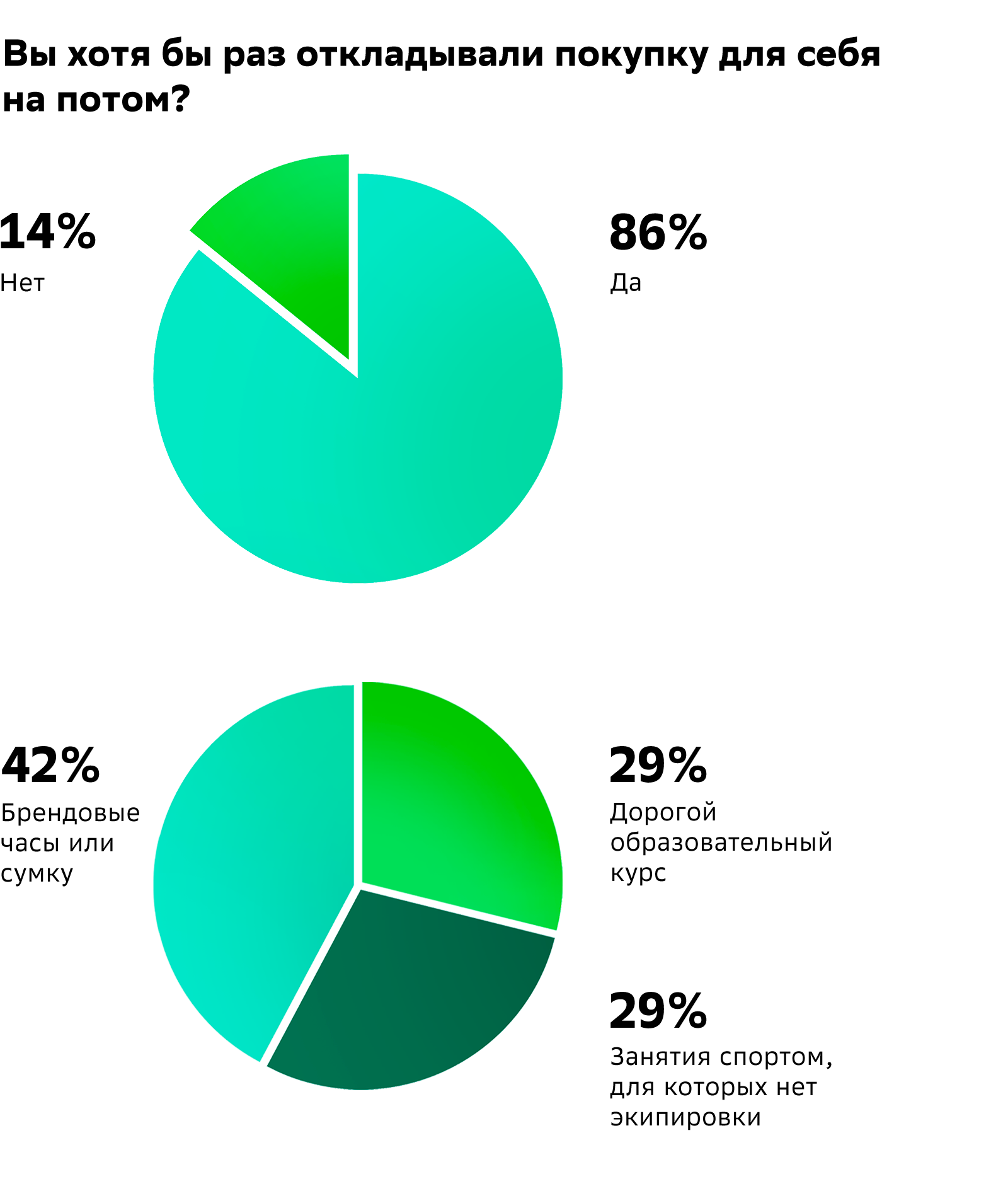

Мы спросили у читателей «Москвич Mag», откладывали ли они покупки для себя на потом и в чем себе отказывали.

Также такое поведение свойственно людям, привыкшим все списывать на обстоятельства. Они уверены,что на жизнь влияют не они, а внешние факторы: то плохая экономическая ситуация, то ретроградный Меркурий. Ну и кому-то синдром отложенной жизни достается в наследство от родителей, живших в советские времена с установками, что хороший сервиз можно доставать из шифоньера только для гостей, а деликатесы — исключительно на Новый год.

Может показаться, что иногда в синдроме отложенной жизни нет ничего страшного. У человека есть большая цель, например, он хочет купить квартиру и планомерно откладывает на нее. Конечно, приходится экономить: отказаться от развлечений, питаться самыми простыми продуктами, ходить в старой одежде. На первый взгляд это звучит вполне приемлемо. Ради большой цели отказываться от сиюминутных удовольствий — нормально. Но опасность синдрома отложенной жизни в том, что в какой-то момент человек осознает, что потерял много времени. Возникают мысли: «Жизнь прожита, столько всего хотелось, и не получилось». Если человек только работает и не видит никаких удовольствий, велик риск выгорания и депрессии.

Очень важно различать мечту и цель. У цели в отличие от мечты есть конкретный дедлайн. Человек понимает, сколько времени у него уйдет на образование, на приведение тела в форму, на выплату ипотеки. А мечта — это просто «хочу получить это когда-нибудь». Можно сказать, что иногда кредит действительно даже лучше, чем просто долго на что-то копить, но брать его нужно обдуманно, сопоставив доходы и расходы. Можно даже порепетировать: сначала откладывать ту сумму, которую придется выплачивать.

Справиться с синдромом отложенной жизни помогают маленьких шаги. Например, можно каждый день делать зарядку по 10 минут, если не хватает времени на полноценную тренировку. Поможет и составление плана движения к цели: сколько денег понадобится на большую покупку или какие анализы нужно сдать, чтобы планировать ребенка.

Сергей Широков, директор дивизиона «Занять и сберегать» СберБанка:

— Сейчас банки предлагают клиентам множество кредитных продуктов, они различаются между собой и подходят для разных финансовых целей. Умение разбираться в них будет преимуществом и поможет подобрать оптимальный продукт именно для своих задач.

Один из самых популярных — потребительский кредит. Клиент получает деньги на карту и может потом использовать их на свое усмотрение без всяких ограничений: он не привязан ни к тому, что может таким образом оплатить, ни к способу оплаты. Потребительский кредит удобен, например, когда хочется поехать в отпуск. Можно купить тур или собрать его под себя, а часть средств потом еще и потратить в поездке: что-то снять наличными, что-то оплачивать с карты. Вообще отпуск — одна из самых популярных целей кредита, она точно входит в тройку. Причем бывает, что у людей, которые оформляют такой кредит, есть деньги, просто они находятся на вкладе и снимать их невыгодно, потому что тогда придется потерять накопленные проценты, а откладывать путешествие не хочется.

Также потребительский кредит подходит, когда нужны деньги на ремонт. Это, кстати, вообще самая распространенная цель кредитования. При ремонте нужны большие суммы, а продолжается он долго, так что нужен кредит на долгий срок, это позволит иметь комфортный ежемесячный платеж. При этом товары приходится покупать в разных местах и часто бывают нужны наличные или средства, чтобы сделать перевод, например, для расчетов с мастерами.

Многие боятся брать потребительские кредиты на долгий срок, так как считают, что придется много переплатить в виде процентов. Но, по статистике, потребительский кредит клиенты берут на срок около 50 месяцев, а гасят значительно быстрее. Это позволяет им получить небольшой, комфортный для них платеж в месяц, а потом через приложение оформлять досрочное погашение и закрывать кредит быстрее. Сейчас законодательно запрещено устанавливать дополнительную плату за досрочное погашение, но некоторые банки просто усложняют этот процесс, например, требуют приезжать в отделение. Удобство досрочного погашения — это параметр, который с точки зрения выгоды для клиента не менее важен, чем процентная ставка.

Кредитные карты с беспроцентным периодом погашения долга хороши для относительно небольших и не всегда запланированных покупок, например, когда случайно увидел в магазине нужную или желанную вещь. Это своего рода «запасной кошелек», откуда можно взять деньги на время, опять же, например, не закрывая досрочно вклад. По картам удобно не платить проценты некоторое время, но есть и обратная сторона: после завершения этого срока проценты будут выше, чем по потребительскому кредиту, а также наличные или нельзя снимать, или за снятие и переводы будет комиссия. Так что для ремонта кредитная карта может не подойти.

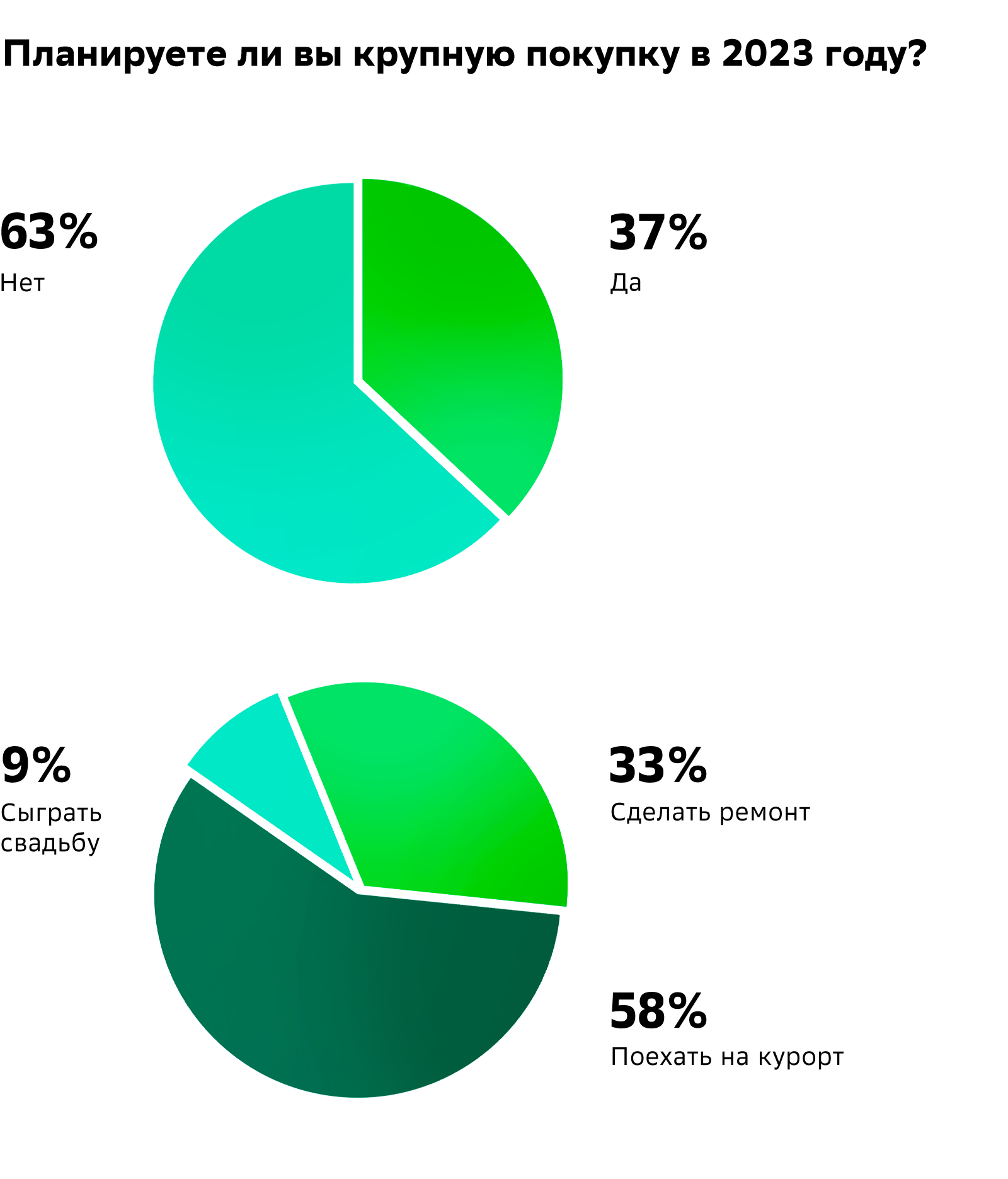

Мы спросили у читателей «Москвич Mag», планируют ли они крупную покупку в 2023 году и на что хотели бы потратить деньги.

Если речь идет об одной конкретной покупке — часы, дорогая сумка, айфон или холодильник, лучше обратить внимание на POS-кредит (от английского Point of Sale — торговая точка. — Ред.) или рассрочку. POS-кредит – это кредитный продукт, который оформляется в момент покупки, например в магазине, на сайте или в медицинском центре. Путь кредитования в этом случае встроен в процесс покупки: не нужно идти с документами в банк, все делается онлайн. Продавец и банк между собой договорились, что клиент не переплатит при покупке товара. Банк получает свой процент с продавца, продавец увеличивает свой объем продаж, а клиент покупает товар по той цене, которую видит на витрине. Так что всем трем сторонам это выгодно. У компаний, которые продают онлайн-курсы или абонементы фитнес-клубов, обычно тоже есть партнерства с банками, которые предоставляют рассрочки или POS-кредиты.

BNPL (от английского Buy Now Pay Later — покупай сейчас, плати потом. — Прим. ред.) хоть и называется иногда кредитом, но им не является. Это вообще новый продукт, который подразумевает, что стоимость товара разбивается на несколько частей. Первую часть нужно заплатить сразу, а три другие списываются постепенно, в течение месяца. В этом случае тоже не будет переплаты. В СберБанке такой сервис называется «Плати частями». Клиентам такой продукт очень удобен: человек не хочет тратить значительную часть своих свободных средств, но точно знает, когда у него зарплата. «Плати частями» в основном оформляют не из-за нехватки денег, а просто ради удобства.

Иногда клиенты боятся, что BNPL-сервис испортит их кредитную историю, но он как раз даже может помочь. Если человек уже пользовался BNPL-сервисом, оформлял рассрочку, кредитную карту в одном банке, то после этого проще получить потребительский кредит или ипотеку. По логике банка, у организации уже есть сложившиеся отношения с этим человеком. Раз он взял и вернул уже несколько кредитов, то и дальше не будет проблем.

Для каждой ситуации подойдут разные кредитные продукты, но всегда нужно обращать внимание на тонкости. Очень важно, чтобы кредитом было удобно пользоваться не только в момент получения, но и после. Например, чтобы была возможность изменить дату внесения платежей на случай, если человек сменит работу и будет получать зарплату в другие дни. Погашение кредита должно быть прозрачным: чтобы всегда можно было зайти в мобильное приложение, посмотреть свою задолженность, изменить счет погашения или оформить досрочку, а если есть свободные средства — погасить часть задолженности, после погашения убедиться, что кредит закрыт без заказа справки в офисе. При оформлении нового кредита стоит посмотреть, есть ли дополнительные расходы сопутствующих продуктов, например страховки. Часто бывает, что низкая ставка по кредиту дается только при покупке страховки, но комиссия за страхование при этом списывается сразу, а иногда и вовсе не действует весь период кредитного договора.

Подытоживая, можно сказать, что кредит — это инструмент для реализации собственных задач, а иногда и инструмент для исполнения мечты. При этом важно иметь дело с надежным банком и внимательно относиться к вопросу простоты использования кредитного продукта, в том числе через мобильное приложение. Ведь именно удобство использования зачастую определяет выгодность кредитного продукта на практике.

Позволить то, что хочется

Если вам чего-то давно хочется — поехать в отпуск, сделать дома долгожданный ремонт или купить дизайнерский наряд к Новому году, самое время позволить себе это. А поможет в этом СберБанк.

Сейчас в банке действует самая низкая ставка на потребительские кредиты за последние 10 лет — от 4,5%. Она будет такой первый месяц, а далее ставка определяется по каждому клиенту индивидуально в зависимости от запрошенной суммы, срока и категории клиента. Взять деньги — от 30 тыс. руб. до 30 миллионов — вы сможете на любые цели, а пользоваться ими — сразу же Она будет такой первый месяц, а далее ставка определяется по каждому клиенту индивидуально в зависимости от запрошенной суммы, срока и категории клиента. Срок кредита составит от трех месяцев до пяти лет.

Решение по заявке будет принято в течение пары минут, а оформить кредит вы сможете как в отделении банка, так и онлайн. И да — все на честных условиях, без скрытых комиссий и платежей.

И еще один бонус. Предложение от СберБанка — первый кредит с кэшбеком, так что клиенты будут возвращать 1,5% ставки ежемесячно, что позволит уменьшить переплату.

«Вот будет день рождения, тогда и побалую себя дорогим подарком». «Завершу проект, и точно съезжу в отпуск». «Когда похудею, тогда и куплю новые вещи». Мы часто откладываем на потом важные или просто приятные вещи и ждем благоприятного момента. Но обычно он так и не наступает, а осуществление планов переносится и переносится. Это признак синдрома отложенной жизни — типа поведения, когда человек постоянно находится в ожидании, но игнорирует свои потребности. В совместном проекте со СберБанком рассказываем, как его преодолеть и с помощью каких инструментов позволить себе не откладывать желания на потом. Александра Шеттлер, психолог Синдром отложенной жизни — это не медицинский диагноз и не болезнь. Это просто тип поведения, при котором человек собирается сделать что-то важное, когда изменятся обстоятельства, но так этого и не делает. Из-за синдрома отложенной жизни люди могут отказываться от самых разных вещей: от покупки новой пары обуви до глобальных планов на жизнь вроде создания семьи и рождения детей. Человеку кажется, что время начать путешествовать придет только после покупки квартиры, а чтобы зарегистрироваться на сайте знакомств, нужно сначала снять брекеты и привести тело в идеальную форму. Из-за этого человек будто не живет, а замирает в ожидании. Может, в будущем все действительно будет хорошо — появятся и квартира, и впечатления от поездок по миру, и даже ровные зубы. Но пока нет ни квартиры, ни радости в жизни, а есть только рутина и работа, на которой можно быстро выгореть. Даже достижение желаемого не всегда гарантирует, что человек прекратит откладывать. Он может бесконечно планировать и мечтать, собираться начать новую жизнь с понедельника, но эта новая жизнь так и не наступает, сколько бы понедельников ни прошло. Просто появляются все новые и новые причины для отсрочки. Обычно синдром отложенной жизни характерен для людей от 20 до 45 лет. До 20 лет откладывать многие вещи приходится по объективным причинам: нужно дождаться совершеннолетия, закончить институт, начать себя обеспечивать самостоятельно. А в 45 наступает возраст, когда человек очень ясно ощущает время. Это в юности и молодости кажется: «Да ладно, я все еще успею!», а после 45 приходит тот самый кризис среднего возраста. Многие переосмысливают свое прошлое и нередко жалеют, что когда-то откладывали на потом важные вещи. После этого некоторые начинают будто бы торопиться жить, открывается второе дыхание. Но кто-то, наоборот, впадает в депрессию, понимая, что годы упущены безвозвратно. Столкнуться с синдромом отложенной жизни могут самые разные люди. Прежде всего перфекционисты. Они думают: «Зачем что-то делать, если не получится идеально? Даже пробовать не буду. Надо либо стать великим, либо вообще ничего». Другая категория, часто страдающая от синдрома отложенной жизни, — неуверенные в себе люди с низкой самооценкой. Например, такой человек не ищет работу, потому что все время считает, что ему надо еще немного поучиться, не едет на курорт, потому что еще не сбросил достаточно килограммов. За желанием все откладывать на потом стоит страх «я недостаточно хорош». Это ощущение субъективно и может не соответствовать действительности. На самооценку влияют разные вещи: от буллинга в школе и жесткой критики со стороны родителей до пережитого негативного опыта. Также такое поведение свойственно людям, привыкшим все списывать на обстоятельства. Они уверены,что на жизнь влияют не они, а внешние факторы: то плохая экономическая ситуация, то ретроградный Меркурий. Ну и кому-то синдром отложенной жизни достается в наследство от родителей, живших в советские времена с установками, что хороший сервиз можно доставать из шифоньера только для гостей, а деликатесы — исключительно на Новый год. Может показаться, что иногда в синдроме отложенной жизни нет ничего страшного. У человека есть большая цель, например, он хочет купить квартиру и планомерно откладывает на нее. Конечно, приходится экономить: отказаться от развлечений, питаться самыми простыми продуктами, ходить в старой одежде. На первый взгляд это звучит вполне приемлемо. Ради большой цели отказываться от сиюминутных удовольствий — нормально. Но опасность синдрома отложенной жизни в том, что в какой-то момент человек осознает, что потерял много времени. Возникают мысли: «Жизнь прожита, столько всего хотелось, и не получилось». Если человек только работает и не видит никаких удовольствий, велик риск выгорания и депрессии. Очень важно различать мечту и цель. У цели в отличие от мечты есть конкретный дедлайн. Человек понимает, сколько времени у него уйдет на образование, на приведение тела в форму, на выплату ипотеки. А мечта — это просто «хочу получить это когда-нибудь». Можно сказать, что иногда кредит действительно даже лучше, чем просто долго на что-то копить, но брать его нужно обдуманно, сопоставив доходы и расходы. Можно даже порепетировать: сначала откладывать ту сумму, которую придется выплачивать. Справиться с синдромом отложенной жизни помогают маленьких шаги. Например, можно каждый день делать зарядку по 10 минут, если не хватает времени на полноценную тренировку. Поможет и составление плана движения к цели: сколько денег понадобится на большую покупку или какие анализы нужно сдать, чтобы планировать ребенка. Сергей Широков, директор дивизиона «Занять и сберегать» СберБанка: — Сейчас банки предлагают клиентам множество кредитных продуктов, они различаются между собой и подходят для разных финансовых целей. Умение разбираться в них будет преимуществом и поможет подобрать оптимальный продукт именно для своих задач. Один из самых популярных — потребительский кредит. Клиент получает деньги на карту и может потом использовать их на свое усмотрение без всяких ограничений: он не привязан ни к тому, что может таким образом оплатить, ни к способу оплаты. Потребительский кредит удобен, например, когда хочется поехать в отпуск. Можно купить тур или собрать его под себя, а часть средств потом еще и потратить в поездке: что-то снять наличными, что-то оплачивать с карты. Вообще отпуск — одна из самых популярных целей кредита, она точно входит в тройку. Причем бывает, что у людей, которые оформляют такой кредит, есть деньги, просто они находятся на вкладе и снимать их невыгодно, потому что тогда придется потерять накопленные проценты, а откладывать путешествие не хочется. Также потребительский кредит подходит, когда нужны деньги на ремонт. Это, кстати, вообще самая распространенная цель кредитования. При ремонте нужны большие суммы, а продолжается он долго, так что нужен кредит на долгий срок, это позволит иметь комфортный ежемесячный платеж. При этом товары приходится покупать в разных местах и часто бывают нужны наличные или средства, чтобы сделать перевод, например, для расчетов с мастерами. Многие боятся брать потребительские кредиты на долгий срок, так как считают, что придется много переплатить в виде процентов. Но, по статистике, потребительский кредит клиенты берут на срок около 50 месяцев, а гасят значительно быстрее. Это позволяет им получить небольшой, комфортный для них платеж в месяц, а потом через приложение оформлять досрочное погашение и закрывать кредит быстрее. Сейчас законодательно запрещено устанавливать дополнительную плату за досрочное погашение, но некоторые банки просто усложняют этот процесс, например, требуют приезжать в отделение. Удобство досрочного погашения — это параметр, который с точки зрения выгоды для клиента не менее важен, чем процентная ставка. Кредитные карты с беспроцентным периодом погашения долга хороши для относительно небольших и не всегда запланированных покупок, например, когда случайно увидел в магазине нужную или желанную вещь. Это своего рода «запасной кошелек», откуда можно взять деньги на время, опять же, например, не закрывая досрочно вклад. По картам удобно не платить проценты некоторое время, но есть и обратная сторона: после завершения этого срока проценты будут выше, чем по потребительскому кредиту, а также наличные или нельзя снимать, или за снятие и переводы будет комиссия. Так что для ремонта кредитная карта может не подойти. Если речь идет об одной конкретной покупке — часы, дорогая сумка, айфон или холодильник, лучше обратить внимание на POS-кредит (от английского Point of Sale — торговая точка. — Ред.) или рассрочку. POS-кредит – это кредитный продукт, который оформляется в момент покупки, например в магазине, на сайте или в медицинском центре. Путь кредитования в этом случае встроен в процесс покупки: не нужно идти с документами в банк, все делается онлайн. Продавец и банк между собой договорились, что клиент не переплатит при покупке товара. Банк получает свой процент с продавца, продавец увеличивает свой объем продаж, а клиент покупает товар по той цене, которую видит на витрине. Так что всем трем сторонам это выгодно. У компаний, которые продают онлайн-курсы или абонементы фитнес-клубов, обычно тоже есть партнерства с банками, которые предоставляют рассрочки или POS-кредиты. BNPL (от английского Buy Now Pay Later — покупай сейчас, плати потом. — Прим. ред.) хоть и называется иногда кредитом, но им не является. Это вообще новый продукт, который подразумевает, что стоимость товара разбивается на несколько частей. Первую часть нужно заплатить сразу, а три другие списываются постепенно, в течение месяца. В этом случае тоже не будет переплаты. В СберБанке такой сервис называется «Плати частями». Клиентам такой продукт очень удобен: человек не хочет тратить значительную часть своих свободных средств, но точно знает, когда у него зарплата. «Плати частями» в основном оформляют не из-за нехватки денег, а просто ради удобства. Иногда клиенты боятся, что BNPL-сервис испортит их кредитную историю, но он как раз даже может помочь. Если человек уже пользовался BNPL-сервисом, оформлял рассрочку, кредитную карту в одном банке, то после этого проще получить потребительский кредит или ипотеку. По логике банка, у организации уже есть сложившиеся отношения с этим человеком. Раз он взял и вернул уже несколько кредитов, то и дальше не будет проблем. Для каждой ситуации подойдут разные кредитные продукты, но всегда нужно обращать внимание на тонкости. Очень важно, чтобы кредитом было удобно пользоваться не только в момент получения, но и после. Например, чтобы была возможность изменить дату внесения платежей на случай, если человек сменит работу и будет получать зарплату в другие дни. Погашение кредита должно быть прозрачным: чтобы всегда можно было зайти в мобильное приложение, посмотреть свою задолженность, изменить счет погашения или оформить досрочку, а если есть свободные средства — погасить часть задолженности, после погашения убедиться, что кредит закрыт без заказа справки в офисе. При оформлении нового кредита стоит посмотреть, есть ли дополнительные расходы сопутствующих продуктов, например страховки. Часто бывает, что низкая ставка по кредиту дается только при покупке страховки, но комиссия за страхование при этом списывается сразу, а иногда и вовсе не действует весь период кредитного договора. Подытоживая, можно сказать, что кредит — это инструмент для реализации собственных задач, а иногда и инструмент для исполнения мечты. При этом важно иметь дело с надежным банком и внимательно относиться к вопросу простоты использования кредитного продукта, в том числе через мобильное приложение. Ведь именно удобство использования зачастую определяет выгодность кредитного продукта на практике. Позволить то, что хочется Если вам чего-то давно хочется — поехать в отпуск, сделать дома долгожданный ремонт или купить дизайнерский наряд к Новому году, самое время позволить себе это. А поможет в этом СберБанк. Сейчас в банке действует самая низкая ставка на потребительские кредиты за последние 10 лет — от 4,5%. Она будет такой первый месяц, а далее ставка определяется по каждому клиенту индивидуально в зависимости от запрошенной суммы, срока и категории клиента. Взять деньги — от 30 тыс. руб. до 30 миллионов — вы сможете на любые цели, а пользоваться ими — сразу же Она будет такой первый месяц, а далее ставка определяется по каждому клиенту индивидуально в зависимости от запрошенной суммы, срока и категории клиента. Срок кредита составит от трех месяцев до пяти лет. Решение по заявке будет принято в течение пары минут, а оформить кредит вы сможете как в отделении банка, так и онлайн. И да — все на честных условиях, без скрытых комиссий и платежей. И еще один бонус. Предложение от СберБанка — первый кредит с кэшбеком, так что клиенты будут возвращать 1,5% ставки ежемесячно, что позволит уменьшить переплату.

Мы используем файлы Сookie и метрические системы для сбора и анализа информации о производительности и использовании сайта, а также для улучшения и индивидуальной настройки предоставления информации.

Нажимая кнопку «Принять» или продолжая пользоваться сайтом, вы соглашаетесь на обработку файлов Cookie и данных метрических систем.

Александра Шеттлер, психолог

Александра Шеттлер, психолог

Сергей Широков, директор дивизиона «Занять и сберегать» СберБанка:

Сергей Широков, директор дивизиона «Занять и сберегать» СберБанка: